О переменах, происходящих в системе агрострахования, "Российской Газете" рассказал президент Национального союза агростраховщиков Корней Биждов.

Корней Даткович, тема агрострахования поднимается на самом высоком уровне. В сентябре 2018 года министр сельского хозяйства РФ Дмитрий Патрушев, выступая перед депутатами Госдумы, пообещал, что министерство будет "очень серьезно заниматься" этим вопросом. Что происходит сегодня с агрострахованием в нашей стране?

Корней Биждов: В 2018 году вопросы агрострахования оказались в центре повестки и законодательной, и исполнительной власти. Они рассматривались и на заседании Совета законодателей, и на совещании правительства РФ. Госдума приняла в первом чтении проект закона, расширяющего условия агрострахования с господдержкой. Серьезное внимание уделяет данному вопросу новая команда минсельхоза - разрабатывается Дорожная карта развития агрострахования и НСА принимает непосредственное участие в этой работе.

В системе агрострахования сейчас, во-первых, поставлена задача преодолеть негативные последствия отказа от целевой господдержки страхования и восстановить его использование в растениеводстве до уровня 10-20 процентов от площади сева. На текущий момент застраховано не более 600 тысяч гектаров. Опыт двух лет показал, что регионы еще не хотят развивать агрострахование: когда они получили возможность самим определять, на что направлять субсидии, объем оказанной страхованию поддержки снизился более чем в 2 раза - с 2,8 миллиарда рублей в 2016 году до 1,2 миллиарда рублей в 2017 году и до 0,4 миллиарда за 8 месяцев 2018 года. При этом в текущем году более 20 регионов объявили ЧС и заявили потерю посевов на площади более 1,5 миллиона гектаров, уже подтвержденный ущерб достиг почти 7 миллиардов рублей. Компенсировать его регионы просят из федерального бюджета. Получается, что, безответственно отказываясь субсидировать страхование, регионы после ЧС полностью возлагают обязанность компенсации ущерба аграриям на федеральный бюджет. Вряд ли такой поход можно назвать государственным. Во-вторых, очевидна необходимость дальнейшей адаптации агрострахования к новым реалиям. Сегодня агропредприятия в меньшей степени беспокоит катастрофическая потеря урожая, в большей - сохранение рентабельности и страховая защита затрат на производство. Для решения данной задачи нужна диверсификация страховых программ. С этим связано еще одно предложение, с которым выступили и минсельхоз, и НСА, и органы АПК регионов: дать возможность минсельхозу, НСА и субъектам РФ совместно разрабатывать и внедрять пилотные страховые программы с господдержкой, не меняя каждый раз законодательство.

Почему предложена именно такая конструкция? Какие новые условия необходимо учесть?

Корней Биждов: Действующая программа компенсирует аграрию потерю от 20 процентов и более урожая от практически любых природных явлений, и сейчас из закона этот порог убирается. Но этого явно недостаточно для расширения охвата. Мультирисковая программа - достаточно дорогая и востребована крупными предприятиями при страховании высокопродуктивных сортов. Все, что можно сделать в рамках действующей программы - сократить страховую защиту по полису, чтобы выплата наступала только при очень крупном ущербе. Однако менее значимые потери - например, от локального града, - такой полис не покроет, но именно такие убытки в первую очередь заботят аграриев. Также развиваются новые отрасли - например, тепличное овощеводство, риски которого текущая программа практически не учитывает. Значит, нужны дополнительные программы страхования.

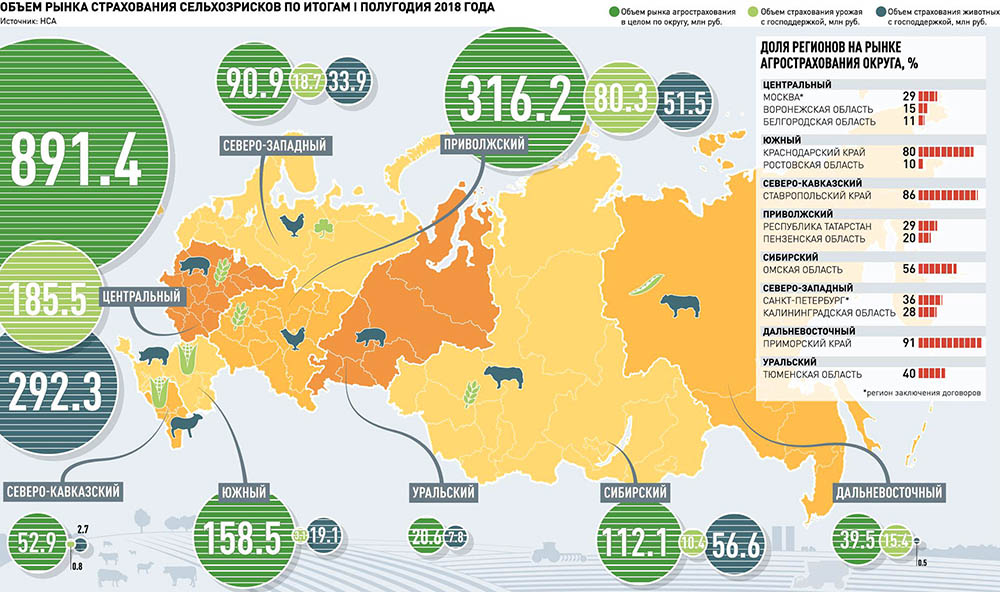

По состоянию на середину 2018 года заключено более 60 тысяч договоров страхования сельхозрисков.

При этом практика показала, что вносить каждый раз при корректировке условий страхования изменения в закон - нереалистично: от разработки законопроекта до внедрения новации на практике проходит от 1,5 до 3 лет. В то же время конкуренты России на мировом рынке сегодня активно развивают свои системы агрострахования. Например, в Испании аграриям сейчас предлагаются 43 субсидируемых страховых продукта, адаптированных под различные культуры. В 2017 году испанским аграриям предложено и страхование риска доходов агропредприятия, связанного с изменением цен. Китай, который сейчас стал вторым крупнейшим рынком агрострахования в мире (с премией 6,3 миллиарда долларов), 10 лет назад начинал развитие сельхозстрахования с пилотных проектов в отдельных провинциях. Индия последние 2 года внедряет программы страхования, использующие технологии космомониторинга и цифровизации. И так далее.

Для решения актуальных задач развития необходима диверсификация страховых программ.

Сколько страховых программ с господдержкой доступно аграриям России?

Корней Биждов: По сути мы используем три базовых программы - для страхования урожая, для многолетних посадок и для поголовья сельхозживотных. С 2019 года к ним добавляется страхование аквакультуры. Они основаны на хорошей, апробированной в мире мультирисковой модели, но эта модель для значимого охвата требует намного более серьезного субсидирования. Например, в 2017 году в Италии объем субсидируемого рынка агрострахования составил 374 миллионов евро, в Испании - 661 миллион евро, - около 25 и 44 миллиардов рублей. При этом, так как 2017 год был очень неблагоприятным для АПК Европы из-за штормовых явлений и засухи, итальянские аграрии получили 494 миллиона евро страховых выплат, в Испании - 746 миллионов евро. В России же объем рынка страхования сельхозрисков никогда не поднимался выше 15 миллиардов рублей, включая страхование без господдержки, хотя агропроизводство превосходит итальянский или испанский уровень в 1,8-2 раза. Понятно, что возможности бюджета и дальше будут ограничены - а значит, для массового охвата нужны более доступные по цене программы, например, страхования прямых затрат или риска пересева озимых. При этом для агропредприятий, использующих мультирисковую модель, ее нужно сохранить.

Прогнозируете ли вы рост агрострахования в среднесрочной перспективе? Заинтересуются ли аграрии наконец страхованием?

Корней Биждов: На самом деле они уже интересуются - по состоянию на середину 2018 года в России заключено более 60 тысяч договоров страхования сельхозрисков, из которых около 5 тысяч договоров страхования сельхозорганизаций. Если учесть, что в РФ всего около 36 тысяч сельхозорганизаций, то получается, что на каждые 7-8 предприятий приходится по одному полису. Если через три года он появится у каждого третьего - это был бы достойный результат.