По новым нормам Налогового кодекса РФ с 1 января 2019 года все плательщики единого сельскохозяйственного налога (ЕСХН) в России становятся плательщиками НДС. Но если общий объем доходов такого налогоплательщика от реализации товаров, работ и услуг за 2018 год составит менее 100 миллионов рублей, они могут не платить НДС. Для этого он должен заранее уведомить об этом ФНС. Если соответствующее уведомление не будет отправлено в налоговую службу до 20 января 2019 года, сельхозпроизводителю придется платить налог.

Планка, позволяющая не платить НДС, будет ежегодно снижаться: в 2020 году льготой смогут воспользоваться сельхозпроизводители, чья выручка не превысит 90 миллионов рублей за предшествующий год, в 2021 году - 80 миллионов рублей за предшествующий период. Затем в 2022 году планка будет установлена на уровне 70 миллионов рублей, а с 2023 года и далее она будет зафиксирована на уровне 60 миллионов рублей.

ЕСХН — это специальный налоговый режим для сельхозпроизводителей. Переходить на него имеют право предприниматели и компании, чей совокупный доход от сельхоздеятельности составляет не меньше 70%. Плательщики ЕСХН имеют право не платить налог на прибыль и на имущество, предприниматели — НДФЛ и также налог на имущество. Вместе с тем, с 1 января 2018 года освобождение по налогу на имущество действует лишь в отношении имущества, которое используется (п. 3 ст. 346.1 НК РФ):

- при производстве сельскохозяйственной продукции;

- при первичной и последующей (промышленной) переработке этой продукции и ее реализации;

- при оказании услуг сельхозпроизводителями.

Все прочее имущество плательщиков ЕСХН подпадает под налогообложение.

Ставка налога для плательщиков ЕСХН по всей стране составляет 6%, однако с 1 января 2019 года все регионы РФ получили право снижать ее вплоть до нуля. Нулевая ставка, например, с Нового года установлена в Московской области, передает РИА "Новости".

Сельхозтоваропроизводителям Хакасии, чтобы получить освобождение, нужно подать в налоговую инспекцию по месту регистрации письменное уведомление не позднее 20-го числа месяца, с которого они планируют принять освобождение (пп. «б» п. 1 ст. 2 Федерального закона от 27.11.2017 №335-ФЗ).

Директор ООО «Аудиторская фирма «МИАЛаудит» Алексей ЛУЗЯНИН продолжает разговор о выборе налогообложения в 2019 году: какую систему предпочесть сельхозпроизводителю и каковы первые шаги в новой системе?

Итак, все уже знают, что с 1 января 2019 года большинство сельскохозяйственных организаций будут уплачивать НДС. Это было определено на основании норм Федерального закона № 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса РФ и отдельные законодательные акты РФ».

Но этот Закон дал многим сельхозорганизациям право на выбор системы налогообложения, и возникло ещё больше вопросов: что лучше для моего предприятия, что выгоднее? А ведь этот выбор очень важен: порой речь идёт о сотнях, тысяч и миллионах излишне уплаченных налогов при ошибочном выборе. Поэтому сегодня большинство руководителей сельхозорганизаций решают: остаться плательщиками Единого сельскохозяйственного налога (ЕСХН) и одновременно уплачивать НДС – или перейти на общий режим налогообложения (уйти с Единого сельскохозяйственного налога). А возможно, ваши параметры позволяют пока ещё не платить НДС, и вы спокойно продолжаете уплачивать ЕСХН.

Что же выбрать? Давайте разберёмся.

Итак, согласно внесённым изменениям, если за 2018 год доход от реализации товаров (работ, услуг) вашей организации превысит 100 млн руб., вы обязаны будете наряду с исчислением ЕСХН начислять и уплачивать НДС. А в дальнейшем порог выручки для перехода на уплату НДС будет всё ниже и ниже.

Исходя из этих норм, уже сегодня большинство руководителей сельхозпредприятий могут понять, будет его организация уплачивать НДС или нет. Рассмотрим варианты налогообложения, которые могут выбрать и крупные, и небольшие сельхозорганизации.

Для малых

Итак, если за 2018 год доход от реализации товаров (работ, услуг) вашей организации не превысит 100 млн руб., у вас есть 2 основных варианта:

- Продолжать применять ЕСХН (то есть продолжать вести учёт и рассчитывать ЕСХН в том же порядке, как и раньше), отодвинув мысли об НДС на «светлое» будущее.

- В добровольном порядке независимо от того, что выручка менее 100 млн руб., перейти на уплату НДС, при этом можно начислять НДС с одновременным использованием ЕСХН, а можно перейти на общий режим налогообложения (выбор между этими двумя вариантами рассмотрим ниже).

Очевидно, что большинство небольших хозяйств выберут первый вариант. Но нужно понимать, что такой ежегодный выбор не будет вечен, ведь рано или поздно все сельхозпроизводители перейдут на уплату НДС – это написано как в самом Законе, так и между его строк.

Ведь если вы продолжите уплачивать ЕСХН, сумма самого ЕСХН вырастет значительно. Об этом подробно написано в одном из прошлых номеров журнала (смотрите журнал ПРЕДСЕДАТЕЛЬ №6(79), стр. 50. Он также есть в архиве на сайте журнала www.predsedatel-apk.ru – прим. ред.). Ведь в расходы теперь не будет включаться сумма НДС от поставщиков. То есть даже если вы не плательщик НДС, а поставщик, вам выставил счёт-фактуру с НДС, этот НДС в расходы при расчёте ЕСХН не принимается. Таким образом, суммы рассчитанного налога будут расти с каждым годом, и вы рано или поздно начнёте задумываться: а может, уже перейти на уплату НДС и сохранить одновременно уплату ЕСХН? Ведь, как показывает практика, НДС (за счёт того, что покупаем мы материалы со ставкой 20%, а продаём со ставкой 10% большую часть продукции) будет к вычету и перекроет уплату ЕСХН.

Конечно, не все сельхозорганизации, которые ещё могут не переходить на уплату НДС, добровольно согласятся начислять НДС, но это – право каждого, и каждый должен сделать расчёт, взвесив все за и против. На мой взгляд, пока можно использовать ЕСХН. Однако при автоматизированном учёте и чётком контроле поставщиков можно переходить и на уплату НДС, ведь экономически это выгоднее.

Для больших

Ну а теперь поговорим о тех, кто превысил в 2018 году порог в 100 млн руб., и будет уплачивать НДС. Все те проблемы и сложности, о которых мы говорили выше, сразу возникнут для плательщиков НДС. Поэтому уже сейчас стоит подготовиться, ведь потом уже времени не будет. Самый главный момент – постараться полностью автоматизировать бухгалтерский учет.

Сегодня НДС не может быть без автоматизации и должного контроля за поставщиками. Если у вас этого нет, вы столкнётесь с огромным количеством проблем в налогообложении, а точнее – просто с огромными доначислениями налогов.

Для начала нужно определиться с системой налогообложения. Здесь возможны лишь два варианта:

Вариант 1: остаться плательщиком ЕСХН и при этом одновременно перейти на уплату НДС. Наиболее приемлемый вариант для сельхозпроизводителя, но лишь в том случае, если сельхозорганизация имеет накопленный убыток по ЕСХН или видит, что сумма начисляемого единого налога очень несущественна (это наиболее частый вариант).

Главное при выборе данного варианта – уплачивают ли в регионе сельхозпроизводители налог на имущество или нет. Если уплачивают, то независимо от суммы ЕСХН – это ваш вариант, ведь, как правило, сумма налога на имущество будет очень значительная.

В одном из предыдущих номеров журнала (смотрите №6(79), стр. 50, – прим. ред.) мы предложили нашим депутатам рассмотреть вопрос о льготе по налогу на имущество в Новосибирской области, и благодаря тому, что не только мы, но и многие поставили этот вопрос, – данная проблема вызвала большие споры в нашем Законодательном собрании, и мы очень надеемся, что она будет разрешена в пользу сельхозтоваропроизводителя.

Вариант 2: перейти на общий режим налогообложения. При этом варианте организация прекращает платить ЕСХН, но в этом случае наряду с НДС возникнет к уплате налог на имущество, поэтому если, наконец, будет принята льгота по налогу на имущество для сельхозпроизводителей в нашем регионе – это ваш вариант. Кроме того, при общем режиме налогообложения рассчитывается налог на прибыль с реализации несельскохозяйственной продукции (работ, услуг). Это тоже нужно учитывать и просчитать предполагаемую сумму уплаты данного налога.

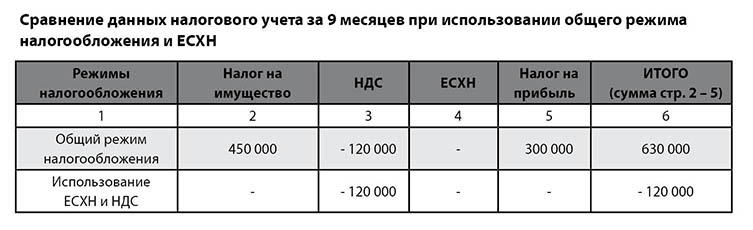

Разберём выбор варианта на примере. Возьмём сельхозорганизацию с выручкой 150 млн руб. и с остаточной стоимостью имущества 30 млн. руб., которая будет выбирать среди двух последних вариантов, так как будет уплачивать НДС. Находится она в Новосибирской области, где льгота по налогу на имущество для сельхозпроизводителей пока не установлена.

Очевидно, что суммы НДФЛ, страховые взносы, земельный и транспортный налоги остаются одинаковыми при любой системе налогообложения. Сумма НДС также будет одинаковой при этих вариантах, но мы остановимся на ней, так как её итоговое значение влияет на выбор системы налогообложения. Попробуем рассчитать сумму налогов при каждом варианте.

Налог на имущество:

При ЕСХН + НДС налог на имущество не начисляется.

В режиме ОРН за год будет начислена сумма налога около 450 000 руб. (при средней ставке налога 1,5%).

НДС:

При использовании ЕСХН + НДС и при использовании ОРН сумма НДС будет одинаковой. При этом, как правило, возникает задолженность бюджета перед предприятием. Допустим, на нашем предприятии за год получилась сумма к возмещению из бюджета в размере 120 000 руб. (рассчитана как разница между суммой, принятой к вычету, и начисленной суммой налога с реализации). Почему так получается? Все бухгалтеры это прекрасно понимают: реализация сельхозпродукции облагается в большей части НДС по ставке 10%, а при приобретении ТМЦ, основных средств, услуг к вычету принимается НДС по ставке 20%, – большинство сельхозорганизаций при чётком учёте будут получать НДС к возмещению из бюджета.

*Здесь еще один важный нюанс – находясь на ЕСХН многие не интересовались: уплачивают ваши контрагенты НДС или нет, и у плательщиков ЕСХН стало много поставщиков, которые НДС не уплачивают, а это нужно срочно менять, ведь к вычету НДС вы теперь принимать не сможете.

ЕСХН:

Если предприятие продолжит использовать ЕСХН, возникнет обязанность по уплате единого налога. И здесь ещё раз обращаю ваше внимание: обязательно посмотрите, есть ли у вас накопленный убыток с предыдущих лет (раздел 2.1 вашей декларации за предыдущий год). Если он накоплен в достаточном размере, можно смело использовать ЕСХН и НДС, ведь единого налога к уплате не будет. Более того, будет очень обидно, когда сумма этого накопленного убытка будет потеряна, ведь в дальнейшем, если вы вновь захотите перейти на ЕСХН, она уже в расчёт приниматься не будет. Кроме того, многие сельхозорганизации планируют в 2019 году большое приобретение основных средств (не важно, за счёт собственных денег или кредитов) – в этом случае будет серьёзная экономия на налогах: ведь большая сумма НДС будет к вычету и сумма расходов для ЕСХН будет значительной (в большинстве случаев перекроет полученный доход, в результате чего по ЕСХН будет убыток).

ОРН:

При этой системе вы должны заплатить налог на прибыль. По итогам расчётного периода сумма налога на прибыль составит 300 000 руб. Данная сумма определена по прибыли, которая получена от реализации продукции (работ, услуг), не относящейся к сельскохозяйственной продукции (к примеру, аренда помещения, услуги автотранспорта, услуги пилорамы, реализация покупной сельскохозяйственной продукции и т.д.). Как известно, прибыль, полученная от реализации сельскохозяйственной продукции, налогом на прибыль не облагается.

Что же получается по произведенным расчётам?

Согласно учётным данным нашего предприятия, за расчётный период начислены следующие суммы налогов при применении общего режима налогообложения (см. таблицу):

Таким образом, при общем режиме налогообложения организация начислит сумму налогов в размере 630 000 руб. В случае применения ЕСХН и НДС сумма налогов будет возмещаться из бюджета, то есть бюджет нам отдаст 120 000 руб. Экономия очевидна, поэтому нашей организации выгоднее перейти с 1 января 2019 года на использование ЕСХН и НДС, но не на общий режим налогообложения.

Разумеется, каждая организация должна сама сделать свой расчёт, для ваших данных он может быть совершенно противоположными.

НДС: почти не страшно

Многие бухгалтеры, находясь на уплате ЕСХН уже более 10 лет, забыли НДС, и некоторые из них очень боятся этого налога. Конечно, любые серьёзные изменения пугают, и не зря есть китайское проклятье: «Чтобы вам жить в эпоху перемен». Но исчисление НДС – не такой сложный процесс, и любой из вас сможет работать в новых условиях общего режима налогообложения или ЕСХН и НДС. Но для начала уже сегодня очень рекомендую сделать следующее:

1. Автоматизировать учёт, если он ещё не автоматизирован, ведь современная бухгалтерская компьютерная программа (например «1С: Предприятие», причём лучше последняя её версия – 8.3) чётко формирует книгу покупок и продаж.

2. Наладить документооборот.

3. Наладить систему работы с поставщиками-плательщиками НДС для принятия НДС.

Немного остановимся на самом НДС. Как вы понимаете, НДС считается как разница между суммой, которую ваша организация начисляет с реализации товаров (работ, услуг) и суммой НДС, которую вы принимаете к вычету от поставщиков. Что касается расчёта НДС с реализации, то здесь не так всё сложно: главное – правильно определить ставки и выставлять своим покупателям счета-фактуры. Особое внимание и сложность составляют суммы НДС к вычету (от поставщиков), ведь по ним, как правило, самое большое число споров с налоговыми органами. Вычетом признаётся та сумма налога, которая предъявляется к оплате поставщиком товара. На эту цифру и будет уменьшен налог, который пойдёт в бюджет от вас.

Но есть нюансы, которые нужно знать и понимать. Это касается условия принятия налоговой службой этих вычетов. В большинстве организаций итоговая сумма НДС будет к вычету (а это логично, если НДС к вычету в основном будет по ставке 20% с 2019 года, а к уплате – по 10%, ведь в основном вы реализуете сельхозпродукцию). Это становится причиной для налоговых служб контролировать вас в разы серьёзней. Ну вот очень не любят наши налоговые органы, когда не вы уплачиваете НДС, а вам он возвращается!

Часто бывает так, что налоговая проверка выносит решение, по которому «вычёркивается» НДС из сумм, подлежащих вычету, и, соответственно, доначисляется неуплаченная сумма НДС. Такое может произойти, если в счёте-фактуре допущены ошибки. А допустить их не так уж сложно, ведь счёт-фактуру оформляет контрагент, а не налогоплательщик. Либо если поставщик не уплатил НДС с выставленного вам счёта-фактуры в бюджет (уклонился от уплаты налога, что вам проверить просто невозможно).

В связи с этим система документооборота должна быть налажена таким образом, чтобы все поставщики проверялись, по каждому из них имелось досье с данными учредительных документов, свидетельств, решений и т.д, которые подтверждали бы, что это надёжный и законопослушный контрагент.

Также должна быть построена система принятия счетов-фактур от поставщиков. Часто бывает, что ваш контрагент несвоевременно передаёт счёт-фактуру (хотя товар от него уже получен). Здесь нужно чётко обеспечить подотчётных лиц доверенностями на получение счетов-фактур, требовать от них их получения от поставщиков, в противном случае вводить жёсткий регламент, чтобы даже если счета-фактуры передаются не сразу, подотчётное лицо вместе с бухгалтером отслеживали бы факт прихода счёта-фактуры от поставщика.

Если вы перешли на уплату НДС, то все договоры должны быть оформлены с указанием, что вы являетесь плательщиком НДС или ваш поставщик – плательщик НДС. Поэтому нужно проанализировать все имеющиеся договоры и просмотреть, чтобы в них стояла цена с учётом НДС.

Практика показала, что сельхозорганизации совершенно не интересовались, у плательщика НДС или неплательщика они приобретают товары, – для ЕСХН это было не важно. И у многих сегодня возникла ситуация, когда большинство контрагентов – неплательщики НДС (особенно часто это бывает, когда контрагентами выступают районные поставщики, которые обслуживали в основном сельхозорганизации своего района). Если у вас будет большая доля организаций-поставщиков, не являющихся плательщиками НДС, сумма НДС к уплате выйдет большая. В связи с этим руководителю нужно поставить вопрос в части дальнейшей работы организации только с поставщиками-плательщиками НДС. Необходимо проанализировать всех поставщиков и поставить вопрос перед отделом снабжения о замене тех или иных поставщиков, которые не являются плательщиками НДС. Ведь выгоднее будет покупать у плательщиков НДС, чтобы принять налог к вычету. И так как договоры со многими поставщиками уже заключены, необходимо внести в них корректировку и при необходимости расторгнуть. В обязательном порядке запросите у ваших поставщиков данные: будут они плательщиками НДС в предстоящем году или нет.

В заключение хочется отметить, что для того, кто своевременно подготовится, переход на новую систему пройдёт спокойно. А быть готовым – значит заранее наладить всю работу так, чтобы этот «страшный» НДС не стал для предприятия непосильным грузом.